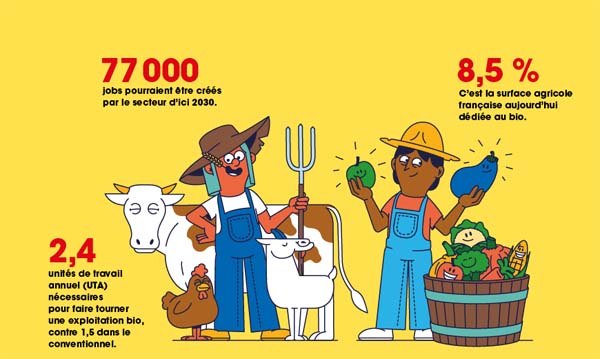

Avec près de 2,8 millions d’hectares cultivés en bio, soit 10 % de la surface agricole française, la France occupait en 2021 le premier rang de l’Union européenne (UE), devant l’Espagne, l’Italie, l’Allemagne, l’Autriche, et la Suède. Dans l’UE-27, les surfaces dédiées à la bio s’élevaient à 9,4 millions d’hectares en 2012 et à 15,6 millions d’hectares en 2021, soit une hausse de 66 % largement portée par la France.

Avec près de 2,8 millions d’hectares cultivés en bio, soit 10 % de la surface agricole française, la France occupait en 2021 le premier rang de l’Union européenne (UE), devant l’Espagne, l’Italie, l’Allemagne, l’Autriche, et la Suède. Dans l’UE-27, les surfaces dédiées à la bio s’élevaient à 9,4 millions d’hectares en 2012 et à 15,6 millions d’hectares en 2021, soit une hausse de 66 % largement portée par la France.

Dans le même temps, le nombre d’exploitations engagées en bio bondi en France, passant de 23 100 en 2011 à 58 400 en 2021. Cela représentait alors 13 % des exploitations agricoles dans l’Hexagone. Hausse d’autant plus remarquable qu’elle s’est produite dans un contexte de diminution de 2,3 % par an de la quantité totale d’exploitations agricoles françaises entre 2010 et 2020. Mais depuis l’épidémie de Covid et la guerre en Ukraine, les choses ont changé.

Recul des consommateurs de bio en France en 2022

Pourtant, le développement de la bio marque le pas depuis quelques mois. Les signes de ce ralentissement, amorcé en 2020 voire un peu avant sur certains produits, sont multiples : déséquilibre entre offre et demande, aboutissant à des produits bio reclassés en conventionnel ; fermeture de magasins spécialisés ; dé-certifications ou déconversions de producteurs… La part de consommateurs réguliers d’une alimentation bio chutait de 16 % entre fin 2021 et fin 2022, et la part des personnes n’ayant pas consommé de produits alimentaires biologiques sur un an atteignait les 17 % en 2022 – le double de 2021.

Le phénomène se prolonge et la période d’inflation n’arrange rien, quand bien même les prix des produits bio n’augmentent pas autant que leurs substituts conventionnels. Plusieurs éléments se dégagent pour expliquer cette situation.

Jungle des labels

Si la bio a été jusqu’à la fin du XXe siècle le principal modèle alternatif construit et référencé en France, il est aujourd’hui concurrencé par d’innombrables allégations mieux-disantes sur des performances précises : « Zéro résidu de pesticides », « sans sulfites ajoutés », « sans nitrites », « vegan », etc.

Mais aussi par des moins-disantes ou en tous les cas moins coûteuses pour les producteurs, et par un très grand nombre de cahiers des charges publics ou privés comme les engagements de coopératives sur Agriconfiance ou les filières de qualité de la grande distribution. Au-delà de positions opportunistes, certains de ces opérateurs pourraient plutôt aller vers des engagements contractuels, comme en Suisse où deux acteurs majeurs (Coop et Migros) se sont impliqués de longue date pour soutenir le secteur bio.

Tous ces labels viennent lui faire de l’ombre voire créent de la confusion lors d’un acte d’achat. Ils peuvent aussi s’inspirer de la bio, mais sans prendre en compte l’ensemble du système et des services rendus (sol, biodiversité, eau, etc.). Ainsi, la mention HVE portée par le ministère de l’Agriculture, fait l’objet de débats concernant les niveaux d’exigence des pratiques associées et des aides qui lui sont octroyées.

De même, l’institutionnalisation de l’agroécologie, sans être assortie d’un marché spécifique, génère des synergies mais aussi des concurrences avec la bio, qui reste à ce stade le modèle le plus abouti de toutes les agricultures écologisées.

Inflation et effet revenu des ménages

Dans un contexte de hausse générale des prix, l’alimentation bio devient par ailleurs une variable d’ajustement dans l’arbitrage des dépenses alimentaires des ménages, malgré une inflation moindre des produits bio. La contraction de la demande alimentaire bio touche à la fois les grandes et moyennes surfaces et les distributeurs spécialisés. La vente directe semble en revanche se maintenir, après avoir déjà fait preuve de résilience pendant les confinements liés au Covid.

L’écart de prix au profit de la bio dans les prix de détail est de nouveau questionné, même s’il varie selon les produits et les circuits de commercialisation. Dans le cas du lait de vache par exemple, les prix payés aux producteurs bio et conventionnel convergent entre 2021 et 2022, alors que pour les consommateurs un écart significatif des prix de vente au détail persiste entre laits bio et conventionnel.

Mais pour les éleveurs bio, le maintien d’un différentiel de prix suffisant est justifié pour amortir des coûts de production supérieurs – les aliments du bétail représentant un surcoût de près de 50 %.

D’autres critères d’achat

Les préoccupations environnementales et de santé restent les principales raisons qui conduisent les consommateurs à acheter des produits bio, mais ces attentes sociétales peuvent aussi être présentes dans des critères de « production locale » qui sont plus souvent mis en avant dans différentes enquêtes de consommation.

À ce titre, le fait que l’étiquetage des produits en magasin ait jusqu’ici privilégié l’aspect nutritionnel (Nutriscore) affecte la bio. Cela pourrait évoluer avec la mise en place d’autres types d’étiquetage prenant en compte les impacts environnementaux ou sociaux des modes de production.

Mais d’autres attentes, parfois concurrentes, guident ou déterminent aussi l’acte d’achat : la proximité (circuits courts vs bio industrialisée) ; une juste rémunération des producteurs ; la réduction des émissions de GES, de l’usage de plastique ou de cuivre ; le bien-être animal, etc.

Des acteurs de la bio s’en saisissent en intégrant par exemple des critères d’équité, sans que les réponses apportées soient toujours accessibles au grand public. Des argumentaires restent à étayer et il apparaît nécessaire de mieux informer les citoyens sur ce qu’est la bio et quels sont ses impacts.

Les contrôles et la certification des opérateurs de la bio demeurent une garantie de sa crédibilité.

Un soutien public à la traîne

La question du soutien public entre aussi en jeu. Les aides européennes et le programme « Ambition Bio 2017 » français ont encouragé les agriculteurs avec des incitations financières pour la conversion et l’installation en bio : la courbe de croissance des surfaces ou du nombre d’exploitations bio révèle l’impact essentiel des politiques de soutien, avec des incitations financières à la conversion et à l’installation en bio.

Mais les multiples retards dans le paiement des aides aux agriculteurs bio et la suppression en 2017 de « l’aide au maintien » (préservée dans certaines régions) ont ensuite freiné de nombreux producteurs, et les objectifs de croissance du programme suivant.

Le rapport de la Cour des comptes sur l’évaluation du soutien de l’État à la bio est plutôt critique sur la réalisation des ambitions affichées (objectifs de 15 % des terres ou de 20 % de produits bio dans les cantines publiques en 2022 non atteints, ¼ des exploitations bio qui ne touchent pas d’aides). Il inclut 12 recommandations, en particulier pour éclairer les citoyens et les consommateurs sur l’impact environnemental et sanitaire de l’agriculture biologique et pour réorienter les soutiens publics à l’agriculture en sa faveur.

Juste prix de la bio

Le rôle des politiques publiques est également d’assurer les conditions de fonctionnement et de régulation des marchés. L’élaboration et l’évolution des cahiers des charges des signes de qualité en fait partie, tout comme l’accompagnement scientifique et technique ou le fonds de structuration des filières.

La réglementation européenne reconnaît au dessein de la bio le rôle de fournir « des biens publics contribuant à la protection de l’environnement et du bien-être animal ainsi qu’au développement rural ». Ces biens publics sont le plus souvent considérés comme des externalités positives, ouvrant sur des bénéfices pour la société dans son ensemble (préservation de la biodiversité, qualité des sols, de l’eau et de l’air…).

Au-delà, l’intervention publique devrait aussi aider à surmonter la phase actuelle de ralentissement et conduire à repenser le « juste » prix des produits bio en intégrant leurs bénéfices (externalités positives), aujourd’hui non marchands. Le consommateur ne pourra pas à lui seul les prendre en charge, en particulier en période de crise.

Pérennisation des aides

Aussi, au-delà d’un soutien à la conversion en AB, l’État devrait poursuivre l’effort financier avec des aides pérennes, qui seraient une reconnaissance et une rémunération des services rendus à la collectivité, comme cela existe dans plusieurs pays européens.

Cette reconquête conditionnera à la fois la capacité pour la bio d’apparaître comme autre chose qu’un simple label « sans » (intrants de synthèse), et de générer un meilleur consentement à payer pour des services rendus autres que la fourniture d’aliments sains, tout en améliorant la viabilité des fermes en bio et l’accessibilité de leurs produits aux consommateurs. Ceci renvoie à des enjeux d’organisation des chaînes de valeur, encore sous-estimés par les professionnels et les pouvoirs publics.

Processus au long cours

La croissance rapide de la bio constatée au cours des dernières années masque des différences selon les productions concernées. Des contrastes régionaux apparaissent également, y compris en matière de soutien local.

Si la bio des pionniers devrait perdurer, celle des opportunistes pourrait disparaître, se transformer ou de se différencier. Et malgré les déconversions, cette phase de croissance aura au moins fait bouger les lignes : la bio demeure source d’inspiration pour une agriculture plus vertueuse.

Il est bien sûr délicat de faire coïncider des réponses à des effets inflationnistes très circonstanciels avec des trajectoires de transition agricole qui s’opèrent sur le moyen ou le long terme.

Mais l’objectif de 25 % de surface en bio à horizon 2030, énoncé dans le pacte vert européen, est un appel à une stratégie ambitieuse où la France doit garder une place forte.

À propos de l’auteur : Stéphane Bellon. Ingénieur de recherche en agronomie, Inrae.

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Source : WeDemain